Trzeci czwartek października to jak co roku Międzynarodowy Dzień MEDIACJI.

Czyli właściwie czego?

Najczęstszym skojarzeniem związanym z tym słowem jest filmowa scena

z udziałem osoby próbującej popełnić samobójstwo oraz osoby, która próbuje odwieść od tego pomysłu czyli tzw. negocjatora. Mediacje najczęściej mylone i kojarzone są bowiem właśnie

z negocjacjami.

Czy słusznie? Nic bardziej mylnego!

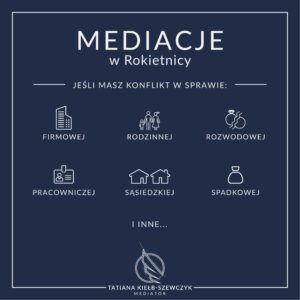

MEDIACJE dotyczą zarówno każdego z nas prywatnie, jak i przedsiębiorców, uczniów, pracowników czy przestępców.

Na czym więc polegają mediacje?

Otóż MEDIACJE są sposobem rozwiązywania konfliktów, sporów pomiędzy skłóconymi stronami za pośrednictwem osoby trzeciej – MEDIATORA.

MEDIATOR to specjalistycznie wykwalifikowana osoba, władająca szczególnymi technikami prowadzenia rozmowy pomiędzy skonfliktowanymi stronami w taki sposób, aby osiągnęły one porozumienie i znalazły możliwość rozwiązania sporu. Co istotne, mediator jest osobą, która nie stoi po żadnej ze stron, nie doradza, nie znajduje rozwiązań, nie przedstawia propozycji, nie ingeruje w sedno konfliktu, a jedynie pomaga stronom komunikować się w odpowiedni sposób, tak, by samodzielnie doszły do rozwiązania sporu.

Skorzystanie z MEDIACJI jest możliwe w każdym sporze i na każdym jego etapie, zarówno przedsądowym jak i w trakcie toczącego się już postępowania sądowego. Jedynym warunkiem jest to, aby obydwie strony konfliktu wspólnie chciały z tej metody skorzystać.

Wówczas wystarczy wybrać dowolnego mediatora i przystąpić do mediacji.

Jeżeli jesteś z Rokietnicy lub okolic, nie musisz szukać!

Od września znajdziesz mediatora w Rokietnicy przy ul. Cyprysowej 8D/10.

Oferuje mediacje:

- pomiędzy przedsiębiorcami,

- w sprawach rodzinnych, szczególnie pomiędzy obecnymi lub byłymi małżonkami oraz innymi członkami rodziny,

- pomiędzy pracodawcami a pracownikami,

- we wszelkich sprawach cywilnych, gospodarczych, bankowych i innych.

Mediacje to szansa na uniknięcie osobistych przepychanek ze skłóconą stroną, wymiany niepotrzebnych pism, a ostatecznie spraw sądowych oraz czasu i kosztów z tym związanych.

W każdej relacji kluczowym elementem jest właściwa KOMUNIKACJA, czego brakuje zwykle

w konflikcie.

To właśnie dzięki mediacji i osobie mediatora strony często dopiero wówczas zaczynają słuchać siebie nawzajem, odpowiednio komunikować i rozumieć swoje wzajemne potrzeby. Doprowadzenie do tego oraz do rozwiązania konfliktu jest misją mediatora, która w większości przypadków powodzi się, pod warunkiem że strony są nastawione do mediacji pozytywnie lub przynajmniej z nadzieją.

Szanowni Państwo,

z powodu sytuacji epidemiologicznej, kancelaria pracuje przede wszystkim zdalnie. Nie ogranicza nas to jednak w żadnym stopniu, pracujemy na pełnych obrotach i nic nie stanie nam na drodze do sukcesu :- )

W każdej chwili mogą Państwo skorzystać z konsultacji zdalnej w zakładce PORADA NA ODLEGŁOŚĆ

W kilku prostych krokach mogą Państwo skorzystać z naszej pomocy.

Klientów biznesowych zapraszamy do kontaktu telefonicznego.

W wyjątkowych przypadkach, jeśli sytuacja tego wymaga, możliwe jest spotkanie w biurze, przy zachowaniu wszelkich zasad bezpieczeństwa.

Bądźmy zdrowi!

Zatory płatnicze między przedsiębiorcami pójdą

w niepamięć?

Nowe terminy płatności w transakcjach handlowych

Od 1 stycznia 2020 roku weszła w życie znowelizowana ustawa o terminach zapłaty

w transakcjach handlowych, zmieniając przy tym nazwę na ustawę o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych (dalej „Ustawa”). Nowelizacja ma służyć wzmocnieniu pozycji wierzyciela a także przeciwdziałaniu powstawania zatorów płatniczych i ich negatywnych skutków. Nowela Ustawy pociągnęła za sobą również zmiany w kilkunastu innych ustawach, m.in.: kodeksie postępowania cywilnego, ordynacji podatkowej, podatku dochodowym, prawie bankowym.

Ustawa po zmianach stawia większy nacisk na ochronę wierzycieli z sektora małych

i średnich przedsiębiorstw (MŚP) w transakcjach z dużymi przedsiębiorstwami, czyli tzw. transakcji asymetrycznych, wyznaczając przy tym maksymalne terminy dla wszystkich innych transakcji. Przy czym, kryteria rozróżniania co do wielkości przedsiębiorstw (zgodnie

z rozporządzeniem Komisji UE nr 651/2014) są następujące:

Ømikroprzedsiębiorstwo – zatrudnia mniej niż 10 pracowników; roczny obrót lub suma bilansowa nie przekracza 2 mln euro,

Ømałe przedsiębiorstwo – zatrudnia mniej niż 50 pracowników; roczny obrót lub suma bilansowa nie przekracza 10 mln euro,

Øśrednie przedsiębiorstwo – zatrudnia mniej niż 250 pracowników; roczny obrót nie przekracza 50 mln euro lub roczna suma bilansowa nie przekracza 43 mln euro,

Øduże przedsiębiorstwo – inne niż wskazane powyżej.

Przepisy Ustawy mają zastosowanie tylko do transakcji handlowych, a więc do takich umów, które dotyczą odpłatnej dostawy towarów lub świadczenia usług. Skierowane są m.in. do: przedsiębiorców zarejestrowanych w CEIDG, jak i w KRS, przedsiębiorców z niektórych państw członkowskich, osób wykonujący wolny zawód, rolników, podmiotów publicznych i innych.

Terminy zapłaty w praktyce

W zależności od rodzaju kontrahentów zawierających umowę, Ustawa różnicuje czas zapłaty w taki sposób, że:

ð gdy wierzycielem jest osoba wykonująca wolny zawód, a dłużnikiem:

– podmiot publiczny, nie będący podmiotem leczniczym, maksymalny termin zapłaty wynosi 30 dni,

– podmiot publiczny, będący podmiotem leczniczym, maksymalny termin zapłaty wynosi 60 dni,

ð gdy wierzycielem jest małe lub średnie przedsiębiorstwo, a dłużnikiem:

– również MŚP, to termin zapłaty wynosi 60 dni z możliwością wydłużenia, zakładając że nie jest to rażąco nieuczciwe,

– duży przedsiębiorca, to maksymalny termin zapłaty wynosi 60 dni,

ð gdy wierzycielem jest duże przedsiębiorstwo, a dłużnikiem również duże przedsiębiorstwo, to maksymalny termin wynosi 60 dni z możliwością wydłużenia, zakładając że nie jest to rażąco nieuczciwe.

Z powyższego wynika wyraźnie, że w transakcjach pomiędzy symetrycznymi przedsiębiorcami, termin zapłaty może wynosić 60 dni lub więcej, natomiast w przypadku transakcji pomiędzy przedsiębiorcami niesymetrycznymi, termin ten jest sztywny i wynosi maksymalnie 60 dni.

Jedynie w przypadku kiedy dłużnikiem jest podmiot publiczny, nie będący podmiotem leczniczym obowiązuje 30- dniowy termin zapłaty. Takie podmioty dysponują bowiem pewnymi źródłami dochodów i nie ma powodu, by zwlekały one z zapłatą aż dwa miesiące.

Od 1 stycznia 2020 roku sektor publiczny zobowiązany jest dokonać zapłaty nie później niż

w 30- dniowym terminie, bez możliwości wydłużenia go, za wyjątkiem podmiotów leczniczych.

G Wydłużenie terminu zapłaty ponad 60 dni, może wystąpić jedynie wtedy, gdy jest to obiektywnie uzasadnione właściwością lub szczególnym elementem umowy.

W naszym kraju występuje nadmiernie zjawisko wydłużania i przekraczania terminów zapłaty, szczególnie wobec MŚP, które jako słabsza strona transakcji, muszą przyjmować niekorzystne warunki umowy.

Termin zapłaty z mocy prawa

Termin zapłaty zgodny z Ustawą będzie stosowany automatycznie, w celu ochrony wierzycieli przed narzucaniem przez kontrahentów nadmiernie wydłużonych terminów. Czyli, w przypadku ustalenia w umowie, w której dłużnikiem jest np. duży przedsiębiorca, a wierzycielem MŚP, to z mocy Ustawy automatycznie zastąpi go termin 60 dni. W przypadku gdy podmioty, zgodnie z Ustawą mogą ustalić termin dłuższy niż 60 dni, ale okaże się to rażąco nieuczciwe wobec wierzyciela, będzie stosowany 60-dniowy termin zapłaty.

Jeżeli więc przedsiębiorcy ustalą między sobą dłuższy termin zapłaty niż maksymalny wskazany w Ustawie, to takie postanowienie umowne będzie nieważne i zastąpi go automatycznie termin ustawowy.

Płatność w częściach – termin zapłaty

W przypadku kiedy świadczenie pieniężne strony ustalą w częściach, maksymalny termin zapłaty określony w Ustawie, stosuje się do każdej części tego świadczenia.

Wyższe odsetki

Po nowelizacji Ustawy, zmianie uległy także odsetki za opóźnienia w transakcjach handlowych. Do końca 2019 roku, w starym stanie prawnym, stopa procentowa odsetek ustawowych za opóźnienia w transakcjach handlowych była równa sumie stopy referencyjnej NBP i ośmiu punktów procentowych i wynosiła 9,5%.

Od 1 stycznia 2020 roku odsetki te będą wyższe o dwa punkty procentowe, a więc w przypadku zachowania stopy referencyjnej NBP, wyniosą 11,5%. Jedynym wyjątkiem będzie sytuacja, kiedy dłużnikiem będzie podmiot publiczny będący jednocześnie podmiotem leczniczym. Wówczas odsetki pozostaną na poprzednim poziomie.

Inne progi kompensaty za odzyskiwanie należności

Dotychczas wierzyciel, który spełnił świadczenie i nie otrzymał zapłaty w terminie, mógł żądać równowartości kwoty 40,00 euro jako rekompensatę za poniesione koszty odzyskiwania należności. Taka rekompensata przysługiwała od każdej niezapłaconej wierzytelności lub części wierzytelności, przy ustaleniu, że świadczenie będzie spełniane w częściach. Od 1 stycznia 2020 roku Ustawa wprowadziła trzy stopnie rekompensaty, w zależności od wartości świadczenia pieniężnego. Obecnie więc wynosi ona:

X 40,00 euro – gdy należność nie przekracza 5.000 zł,

X 70,00 euro – gdy należność jest wyższa niż 5.000 zł, ale niższa niż 50.000 zł,

X 100,00 euro – gdy należność jest równa lub wyższa niż 50.000 zł.

Złe długi

Wierzyciel może zmniejszyć podstawę opodatkowania w podatku dochodowym od osób fizycznych, jeżeli dłużnik nie ureguluje zobowiązania w ciągu 90 dni od terminu zapłaty określonego na rachunku/fakturze lub w umowie. Wówczas podstawa opodatkowania będzie mogła zostać pomniejszona o wartość wierzytelności zaliczoną do przychodów należnych. Służy to rozpoznawaniu skutków podatku dochodowego, tzw. „złych długów”. Na dłużnika natomiast spadnie obowiązek doliczenia do podstawy opodatkowania wartości zobowiązania, zaliczanej do kosztów uzyskania przychodu. UWAGA – ulga za „złe długi” będzie możliwa w odniesieniu do transakcji handlowych, których termin płatności upływa po 31 grudnia 2019 roku, niezależnie od terminu umowy, z której wynika płatność.

Do transakcji handlowych zawartych przed 1 stycznia 2020 stosuje się przepisy dotychczasowe, nawet jeżeli umowy te są nadal wykonywane.

Z wielką przyjemnością oddaję w Państwa ręce pierwszą książkową publikację poświęconą dziejom naszej gminy, do której powstania miałam przyjemność się przyczynić.

Mieszkam w gminie Rokietnica. Tu też prowadzę swoją kancelarię.

Zachowanie lokalnej pamięci historycznej uważam za inicjatywę szczególnie cenną. Dlatego zdecydowałam się ją wesprzeć.

BEZPŁATNY EGZEMPLARZ książki trafi do każdego domu w Mrowinie.

Zysk ze sprzedaży pozostałych egzemplarzy przekażę na cele służące naszej lokalnej społeczności.

Książkę można nabyć pod adresem: www.mrowino-ksiazka.pl

Przypominamy o istotnym fakcie dotyczącym zmian w zakresie PRAWA PRACY.

Już 22 listopada 2018 roku nastąpi pierwszy dzień automatycznego przekształcenia się umów o pracę na czas określony w umowy o pracę na czas nieokreślony. Dotyczy to więc pracodawców zatrudniających pracowników na podstawie umów terminowych. Zachęcamy do zapoznania się z najważniejszymi informacjami na ten temat.

Jeżeli od dnia 22 lutego 2016r. miało miejsce zatrudnienie pracowników na podstawie umów o pracę na czas określony, pracodawców obowiązują nowe przepisy, które wprowadziły ograniczenie ilościowe oraz czasowe takich umów.

Jeden pracodawca może z tym samym pracownikiem zawrzeć maksymalnie 3 umowy o pracę na czas określony, uwzględniając przy tym, aby umowy te nie trwały łącznie dłużej niż 33 miesiące.

Jeżeli w danym przedsiębiorstwie miało miejsce zatrudnienie tego rodzaju od 22 lutego 2016r., to 22 listopada 2018r. umowy takie będą traktowane jako umowy o pracę na czas nieokreślony.

W świetle art. 3 jeżeli zostanie przekroczona liczba 3 umów terminowych z tym samym pracownikiem, to czwarta umowa traktowana jest jako umowa o pracę na czas nieokreślony. Jeżeli natomiast zostanie przekroczony czas 33 miesięcy zatrudnienia tego samego pracownika na podstawie umowy terminowej, to również z dniem następującym po ostatnim dniu trwania poprzedniej umowy, pracownik jest z mocy prawa zatrudniony na czas nieokreślony.

Jeżeli umowa o pracę na czas określony trwała przed dniem 22.02.2016r., czyli zawarta była przed wejściem w życie nowelizacji, to do okresu zatrudnienia na potrzeby limitu 33 miesięcy, zatrudnienie terminowe liczy się od tego dnia, tj. 22.02.2016r.

Ważnym aspektem przy omawianej zmianie będzie kwestia wypowiedzenia umów o pracę.

W świetle nowego brzmienia art. 36 §1 Kodeksu Pracy, okresy wypowiedzenia zarówno umów o pracę na czas nieokreślony, jak i na czas określony, liczone są tak samo, zależnie od okresu zatrudnienia u danego pracodawcy i wynoszą odpowiednio:

- 2 tygodnie jeżeli pracownik był zatrudniony krócej niż 6 miesięcy,

- 1 miesiąc jeżeli pracownik był zatrudniony co najmniej 6 miesięcy ,

- 3 miesiące jeżeli pracownik był zatrudniony co najmniej 3 lata.

Okresy wypowiedzenia dotyczące zatrudnienia przed 22 listopada powinny wynosić więc albo 1 miesiąc albo 3 miesiące, w zależności od okresu zatrudnienia danego pracownika.

W przypadku jeśli pracodawca nie chciał kontynuować zatrudnienia z pracownikiem, a tym samym pozwolić na przekształcenie się umowy terminowej na umowę bezterminową, powinien był złożyć wypowiedzenie wcześniej, np. przy zatrudnieniu na okres 6 miesięcy, należało złożyć wypowiedzenie w październiku 2018r., które wynosiłoby 1 miesiąc zgodnie z przepisami.

Należy pamiętać również, że nowe przepisy zobowiązują pracodawcę do podania konkretnej i rzeczywistej przyczyny wypowiedzenia umowy pracownikowi.

Zmiany, które zaszły w kodeksie pracy są o tyle istotne dla pracodawców, że ich głównym celem jest większa ochrona pracownika, co jest jednoznaczne z poszerzeniem obowiązków spoczywających na pracodawcy.

Nadchodzące zmiany są następstwem nowelizacji Ustawy Kodeks Pracy z dnia 25 czerwca 2015r., które weszły w życie z dniem 22 lutego 2016r.

Moja córka ma 16 lat i okazało się, że jest w ciąży. Koniecznie chce wziąć ślub z ojcem swojego dziecka. Ja się na to nie zgadzam, ale ona twierdzi, że nie potrzebuje mojej zgody. Czy to prawda?

Szanowna Pani,

zgodnie z ogólnymi przepisami prawa, pełnoletnią jest ta osoba, która ukończyła 18 lat. Tak przedstawia sprawę kodeks cywilny[1] w art. 10 § 1. Zasada ogólna jest zatem taka, że jedynie osoby po 18-tych urodzinach uzyskują pełną zdolność do czynności prawnych czyli same mogą o sobie decydować w każdej sprawie.

Również art. 10 kodeksu rodzinnego i opiekuńczego[2] podaje, że osoba niemająca ukończonych lat osiemnastu, nie może zawrzeć małżeństwa. Przyjmuje się zatem, że zwykle ślub biorą osoby dorosłe.

Mimo powyższego ustawodawca przewidział wyjątek od tej reguły, dając możliwość zawarcia związku małżeńskiego również osobom niepełnoletnim, ale tylko z ważnych powodów. Kodeks nie określa, co może być tym ważnym powodem pozostawiając ocenę sądowi. Aby małoletnia kobieta, która ukończyła 16 lat, mogła zawrzeć związek małżeński musi sama zwrócić się do sądu rodzinnego o wyrażenie zgody na ślub. Z okoliczności sprawy powinno wynikać, że zawarcie takiego małżeństwa będzie zgodne z dobrem założonej rodziny. Trudno przewidzieć konkretnie, jaka byłaby decyzja sądu w przypadku Pani córki, jednak można sobie wyobrazić, że ciąża oraz wola córki zawarcia związku małżeńskiego z ojcem dziecka będzie tą okolicznością, o której mówi kodeks. Sąd prawdopodobnie oceni, że skoro dziewczyna, mimo, że nieletnia zaszła w ciążę to dobrem jej, dziecka i partnera córki będzie założenie rodziny.

Córka ma prawo sama złożyć wniosek do sądu o wyrażenie zgody na zawarcie małżeństwa i nie potrzebuje do tego zgody żadnego z rodziców.

Dodatkowo jeszcze podpowiem, że zgodnie z kolei z art. 10 § 2 kodeksu cywilnego, jeżeli córka uzyska zgodę sądu na ślub, to z momentem zamążpójścia formalnie stanie się pełnoletnia mimo, że jeszcze będzie przed osiemnastką. Stanie się zatem w świetle prawa dorosłą osobą i to nieodwołalnie. Oznacza to, że nawet późniejsze unieważnienie zawartego wcześniej małżeństwa, jeżeli miałoby to miejsce nawet przed 18-tymi urodzinami córki, nie spowoduje, że ponownie stanie się ona niepełnoletnia. Od dnia zawarcia związku małżeńskiego kobieta bez względu na wiek staje się dorosła.

Z poważaniem

Tatiana Kiełb-Szewczyk

radca prawny

[1] Ustawa z dnia 23 kwietnia 1964 roku kodeks cywilny, tj. z dnia 9.02.2017 r. Dz.U. z 2017 roku, poz. 459.

[2] Ustawa z dnia 25 lutego 1964 roku kodeks rodzinny i opiekuńczy, tj. z dnia 9.03.2017 r. Dz. U. z 2017 poz. 682.

Święta za pasem. W tym czasie nawet prawnicy zaczynają mówić ludzkim głosem….przynajmniej troszeczkę.

Choć świąteczny nastrój udziela się wszystkim i humory dopisują, to prawnikowi trudno wyjść ze swojej roli, bo kwestia jest istotna i atmosfera wybaczania, dobra i empatii w okresie przedwigilijnym może nie wystarczyć…..

Rzecz dotyczy prezentów gwiazdkowych. Można to odnieść do wszystkich podarunków wręczanych przez cały rok z różnych okazji, jednak grudzień co roku związany jest z dawaniem i otrzymywaniem prezentów.

Wydaje się, że znaleziona pod choinką paczka nie ma nic wspólnego z prawem, a już na pewno nie z urzędnikami, obowiązkami i kłopotami. Pozostaje się jedynie cieszyć z otrzymanego przedmiotu albo z radości obdarowanej bliskiej osoby. Są jednak sytuacje, w których odpakowanie kolorowej paczki z karteczką z naszym imieniem spowoduje pewne trudności……

Zaniepokojeni? Słusznie!

Otóż na początku należy podkreślić, że przepisy prawa nie przewidują w ogóle pojęcia prezentu, a już na pewno prezentu gwiazdkowego. Nie oznacza to jednak, że wręczanie i otrzymywanie podarunków nie zostało ujęte w ustawach. Wręczenie prezentu jest bowiem klasyczną darowizną uregulowaną w Kodeksie cywilnym i nie chce być inaczej.

Prezent będzie specyficzną formą darowizny, bo obdarowany, przyjmując go nie wie tak naprawdę, co otrzymuje. Na tym przecież polega niespodzianka. Z drugiej zaś strony może wolelibyśmy wiedzieć…

Prezent jest przysporzeniem majątkowym (nawet jeżeli Gwiazdor, w innych kręgach zwany świętym Mikołajem nie przekazuje nam gotówki). Obdarowany jest zatem wzbogacony o wartość, jaką posiada prezent.

Art. 888 Kodeksu cywilnego mówi „Przez umowę darowizny darczyńca zobowiązuje się do bezpłatnego świadczenia kosztem swego majątku”. Oznacza to, że na pewno nie musimy naszym darczyńcom w żaden sposób rekompensować otrzymanego prezentu, a oni świadomie uszczuplają swój majątek, decydując się coś nam dać. Oczywiście sprawa staje się trywialna jeżeli otrzymujemy ciepłe skarpety zakupione po przecenie w dyskoncie. Co jednak jeżeli nasz „Gwiazdor” jest skłonny do podarowania nam istotnie cennego prezentu? Tylko się cieszyć, można by pomyśleć, bo im więcej tym lepiej. Ale czy na pewno?

Pewne jest to, że nie musimy spisywać z naszym darczyńcą żadnej umowy darowizny, aby była ona ważna. Stajemy się właścicielami podarku, szczególnie jeżeli darowizna już zostanie wykonana, czyli odpakujemy prezent i go sobie weźmiemy. Wyjątkiem byłoby podarowanie nam na święta nieruchomości ale…..można założyć, że to zdarza się dość rzadko i nie tylko z tego powodu, że ciężko będzie zmieścić kamienicę pod choinką……

Jest jeszcze inny ciekawy przepis mówiący o tym, że wraz z zawarciem umowy darowizny można nałożyć na obdarowanego polecenie, czyli jakieś zadanie, które powinien wykonać w związku z tym, że otrzymał prezent. W praktyce trudno mieć zatem pretensję do darczyńców, że sprezentowali mamie nowoczesny wałek do ciasta głównie po to, aby w niedalekiej przyszłości zrobiła pierogi albo ulubione ciasteczka, a tacie kosiarkę przede wszystkim po to, aby latem nasz ogródek był pięknie przystrzyżony. Powinniśmy z godnością i bez żalu zabrać się za wykonanie polecenia. W związku z atmosferą świąteczną pominę w tym miejscu analizę sytuacji, w której obdarowany nie wykona polecenia…. Z tych samych powodów daruję Szanownym Czytelnikom omawianie odwołania darowizny z powodu rażącej niewdzięczności…..Cieszmy się czasem miłości i dobra.

Na koniec przejdę do zapowiadanych, potencjalnych kłopotów związanych z otrzymywaniem prezentów. Proszę mi wybaczyć wprowadzanie zamętu strasznym słowem „PODATEK”. Czuję się jednak w obowiązku przekazać również tę dobrą nowinę…

Otóż w ustawie o podatku od spadków i darowizn (moim zdaniem bardzo niefortunne połączenie ze strony ustawodawcy,) mowa jest o tym, że co do zasady darowizna podlega opodatkowaniu. Czy to oznacza, że tuż po wigilijnym karpiu, a najdalej po świątecznej pieczeni powinniśmy posłusznie uiścić podatek od pulowerów, ciepłych kapci, książek, płyt i (o zgrozo!) kocyka elektrycznego? Niekoniecznie, ale trzeba mieć się na baczności.

To, czy podatek będzie trzeba zapłacić zależy od wartości prezentu i stopnia pokrewieństwa pomiędzy „Gwiazdorem” a obdarowanym.

Na szczęście drobne prezenty i kwoty pieniędzy otrzymane od najbliższych członków rodziny nie będą podlegały opodatkowaniu, pod warunkiem jednak, że nie przekroczymy limitu w wysokości 9.637 zł wartości prezentów od tej samej osoby w ciągu 5 lat. Oznacza to, że jedna osoba nie może przeznaczyć na zakup prezentów dla nas więcej niż 1.927,40 zł w jednym roku. Zaliczają się do tej kwoty wszystkie, a nie jedynie gwiazdkowe podarunki, a zatem również urodzinowe, imieninowe, rocznicowe i wszelkie inne.

Jeżeli jednak trafi nam się prezent droższy, którego wartość przekroczy wskazane wyżej limity, co do zasady od nadwyżki, trzeba będzie zapłacić podatek.

Natomiast jeżeli otrzymamy prezent, nawet droższy, ale od osoby najbliższej (tzw. I grupa podatkowa) możemy być zwolnieni z obowiązku zapłaty podatku pod warunkiem, że w ciągu 6 miesięcy od darowizny zgłosimy ją na właściwym formularzu do urzędu skarbowego.

Dużo gorszą sytuację mają osoby, które są spokrewnione w dalszym stopniu pokrewieństwa albo osoby zupełnie obce.

Dla uniknięcia wątpliwości:

I grupa podatkowa to: małżonek, wstępni, zstępni, pasierb, zięć, synowa, rodzeństwo, ojczym, macocha, teściowie,

II grupa podatkowa to: zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa, rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych,

III grupa podatkowa to: wszyscy pozostali.

Zatem zanim z entuzjazmem przyjmiemy wartościowy prezent od „cioci z Ameryki”, która rozczulona zaproszeniem jej na święta do kraju, zechce należycie się odwdzięczyć, dobrze byłoby się zastanowić czy podatek nie uderzy nas za nadto po kieszeni.

Z drugiej strony nie mogę się oprzeć wrażeniu, że najkorzystniej jest dawać i otrzymywać prezenty jedynie od naprawdę najbliższych osób, co jednocześnie należycie scementuje rodzinę i zacieśni relacje. Relacje wyceniam jednak maksymalnie na …………… 9.637 zł.

Mam nadzieję, że nie popsułam Szanownym Czytelnikom atmosfery świątecznej i z radością ruszycie do sklepów i galerii handlowych po gwiazdkowe prezenty.

Życzę wszystkim wesołych Świąt!

Kancelaria przystąpiła do ogólnopolskiego programu skierowanego do rodzin wielodzietnych – Karta Dużej Rodziny. Dzięki temu wszyscy mieszkańcy, którzy posiadają aktualną kartę będą mogli skorzystać ze zniżki na usługi prawne świadczone przez kancelarię.

Karta Dużej Rodziny to system zniżek i dodatkowych uprawnień dla rodzin 3+ (trójka dzieci i więcej w rodzinie) zarówno w instytucjach publicznych, jak i w firmach prywatnych. Jej posiadacze mają możliwość tańszego korzystania z oferty instytucji kultury, ośrodków rekreacyjnych czy księgarń na terenie całego kraju. Posiadanie Karty ułatwia więc dużym rodzinom dostęp do rekreacji oraz obniża koszty codziennego życia.

Teraz każdy, kto ma Kartę i jednocześnie potrzebuje pomocy prawnika może zgłosić się do mojej kancelarii i skorzystać z rabatu 20% na pomoc prawną w przeróżnych formach. Warto przypomnieć, że posiadacze Karty Dużej Rodziny już teraz mogą korzystać z pomocy prawnej i to bezpłatnie w Punkcie Nieodpłatnej Pomocy Prawnej w Cerekwicy. Tam, zgodnie z ustawą, członkowie rodzin wielodzietnych mogą uzyskać poradę prawną, konsultację, pomoc w sformułowaniu pisma itp. Jednak zakres bezpłatnych porad jest ograniczony. Punkt Nieodpłatnych Porad Prawnych może pomóc w podstawowym zakresie, porada to rozmowa i uzyskanie odpowiedzi na zadane prawnikowi pytania. Zdecydowałam się na uczestnictwo w programie Karta Dużej Rodziny jako partner, aby współpraca z osobami korzystającymi z porad w Punkcie mogła być kontynuowana. Teraz członkowie rodzin wielodzietnych mogą zgłosić się do kancelarii i skorzystać z dalszej pomocy, płacąc mniej. Dalsze wsparcie może polegać na udziale prawnika w negocjacjach, mediacji, reprezentacji przed sądem i innymi organami, prowadzeniu całego postępowania sądowego, pomocy podczas rozpraw przed sądami itp.

Serdecznie zapraszam do kontaktu telefonicznego lub mailowego z kancelarią i korzystania ze zniżek, które zapewnia program Karty Dużej Rodziny.

W przyszłości kancelaria zamierza rozszerzyć ofertę zniżek także dla pozostałych osób korzystających wcześniej z bezpłatnych porad. Zniżki będą dotyczyć również wszystkich usług prawnika, które nie wchodzą w ustawowy zakres porad darmowych. Informacja o ich uruchomieniu pojawi się na stronie internetowej kancelarii.

www.prawnik-rokietnica.pl, +48 784 930 376, www.tatianaszewczyk.pl